投資の目的を定めよう

※※最初の記事投稿日2020年 5月 9日※※

※※最新の記事投稿日2022年 5月13日※※

インデックス投資の積立投資は、投資の最適解の一つと言われており、マーさんもメインの投資は長期のインデックス積立投資です。

インデックス投資はシンプルな手法であるのに、長期で見れば資産が増える確率が非常に高い投資方法です。

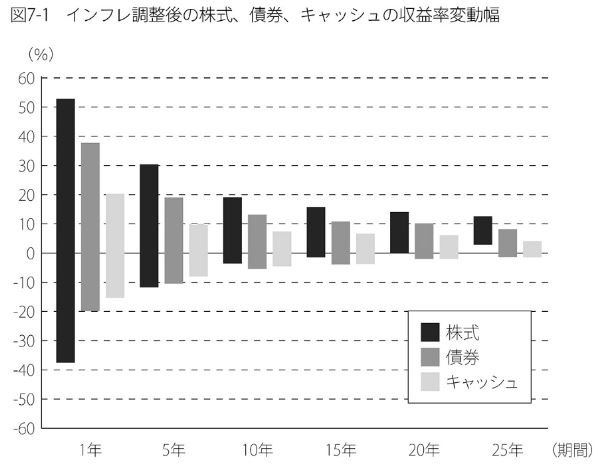

アメリカの株や債権の収益変動率は以下の通りです。

今までならアメリカの市場にインデックス投資を行っていれば、どんな下手なタイミングで投資を始めても少なくとも損はしなくなり、平均だと(ドル建てで)6~8%くらいは資産が増えるという結果です。

今までのデータによると、15年以上投資を続ければ減ることはなかったんです。

もちろん投資にはリスクがあり今後どうなるかは誰にもわかりませんが、過去100年程度は損をしなかったという事実は心理的にも安心ですね。

そんなインデックス投資ですが、個人的には出口戦略が意外と難しいのではと考えています。

長期で見れば資産が増え続けるので、やめるのがもったいないと感じてしまうからです。

しかし、お金は使った対価を得て初めて効力を発揮します。

使わずに死ぬまで取っておくのは非常にもったいないことですよね??

そんなインデックス投資ですが、個人的には2つ出口戦略があります。

1つ目:15年以上後にお金を使うイベントがある場合の資産運用

2つ目:4%ルールに則り資産を取り崩す方法

今回は「1」の、15年以上後にお金を使うイベントがある場合の資産運用について書いていきます。

我が家では、子供の大学資金の準備金としてインデックス投資を活用しています。

ただし、投資にはもちろんリスクがあります。

教育資金の積立はミス出来ない金額です。

・年平均3%程度の上昇を期待

・足りない分は貯金等で賄う

すべてをインデックス投資で積み立てるのではなくて、一部を積み立てるというスタンスが個人的にはいい塩梅と考えています。

具体的な目標とは??

15年以上も後の事なんてわからないと思うので、マーさんがインデックス投資に求めている出口を一部紹介します。

1、子供が生まれた、教育資金が不安

→大学進学(予定)まで18年あるので、インデックス投資で資産を作っておく

2、子供に早期相続したい

→35年以上生きてきたマーさん的には、子供には25~35歳辺りで相続をしてしまいたいと考えています

他にも、老後2000万円問題などにもインデックス投資が活用できそうです。

3、今25歳で、老後2000万円問題が気になる…

→60歳まで働くとして、35年間30000円をインデックス投資し続ければ、年平均5%で2000万円貯まる

ちなみにマーさんも、「1」、「2」は実践中で、今回は「1」の事例について、我が家のインデックス投資での資産づくりを紹介します。

我が家において追加で貯金を捻出するのは限界と感じたのが始まり

僕に現在、愛する子供が2人いて、年は今年度末で5歳と3歳です。

オリックス銀行の調査によると、

・文系私立だと4年間の学費が約346万円

・理系私立だと4年間の学費が約438万円

・薬学部だと6年間の学費は約639万

ただしこれは、インフレ率(物価の上昇率)を考慮していない試算です。

教育費はインフレが起こりやすい産業らしいので、年間1%程度は考えておいた方が無難です。

年間1%の物価上昇を考慮してみると、

・文系私立だと4年間の学費は約402万円

・理系私立だと4年間の学費は約509万円

・薬学部(国公立)だと6年間の学費は約350万円

・薬学部(私立)だと6年間の学費は約1000万円

なんとなくですが、2人共女の子なので文系の大学には行くかもとは思っていますが、理系や薬学部に行く可能性も無くはないかなと思っています。

もし医学部に行きたいとか言われたらもっとお金が掛かるでしょうね(^_^;)

薬学部の2倍以上掛かるそうなので、それは我が家には無理です(笑)

もし医学の道に行きたいと子供に言われtたら、我が家では医学部の学費は無理だと伝えます…

※どうしても入りたいのなら、その時に入る術を一緒に考えます。

2人の子供のうち1人は、もしかしたら薬学部に行きたいというかもしれません(確率は低そうですけど)。

今回は、1人薬学部(私立)、一人私立理系に行くということで計算します。

そうなると15年~18年後で1000万+509万で約1500万円の教育費が必要となります。

今は上の子には学資保険をして18歳時で300万円、下の子には毎月1万円の積立貯金しており18歳時で216万円、計画通りに行くと必要な時に516万円貯まる予定です。

しかし、最大で724万円足りなくなり、貯金で全てを賄うなら今の家計から毎月約4万円をプラスしないといけません。

現状の家計から毎月4万円を追加で入れるのは、ぎりぎり達成可能です…。

しかし、僕には2038年までに副収入>支出という違う目的があり、教育費をすべて貯金で賄うと僕の目標は間違いなく達成できなくなります。

整理すると現状が以下の通りです。

・15年後に724万円が必要だが、毎月4万円を貯金するのはきつい…

そこで、貯金ではなくて投資で資金を増やそうという考えに落ち着きました。

僕はかなり悲観的に考えて、以下のように試算しています。

・長い歴史を見て、15年間で見た際に年平均6~8%の利益を収めているS&P500インデックスに積立投資すれば、年平均3~4%くらいの利益は出せるだろう

・月々33000円を年平均3%で運用できれば、15年後に約743万円を残せる(年間のコストは0.1%としています)

・月々33000円を年平均4%で運用できれば、15年後に約803万円を残せる(年間のコストは0.1%としています)

割と悲観的に成績を見ていますが、目的がしっかりしていればそれでも十分な成績ですね。

こういう場合はインデックス投資は非常に向いているなと思います。

そして、目的の金額に達したらすぐに引き出すのが超重要です!!

インデックス投資は長期的に見れば右肩上がりの相場に期待する投資方法とも言えますが、15年も投資していたら必ず下落相場は必ずあり、それが引き出す頃だったら最悪です…。

上記の教育資金の積立を例にとると、もし15年間平均で3%程度でしか増えなくても、14年5~6か月あれば目標はクリアできます。

その時に全てを現金化すれば何も問題はないのですが、運悪く14年と8カ月当たりでインデックス資産の20%が暴落してしまったら足りなくなってしまいます。

もし運用成績が順調で15年を待たずに必要な費用である724万円が貯まった場合は、そこですべて引き出すことをルールとして行うことです。

ちなみに、平均6%で運用できれば13年で目的の金額は達成できるんです。

達成した時点でそれ以上は積立なくて良くなるのも嬉しいところです。

正確な出口戦略と、ある程度悲観的に見て(年間3%程度の値上がり率)十分な計画が出来るのなら、インデックス投資はシンプルで手間がかからない最強の投資方法と考えています。

※今回のインデックス投資の試算は

3%:毎月3万3000円を年間3%の複利で積み立て、年間のコスト費用(投資信託の運用コスト)は年間0.1%としました

6%:同様に毎月3万3000円を年間6%の複利で積み立て、年間のコスト費用(投資信託の運用コスト)は年間0.1%としました

※上の試算には税金が考慮されてません

実は今まで書いてきた試算ですが、利益に掛かる税金が全く考慮されていません。

ちなみに株などの売買で得る利益には通常20.315%の税金が掛かります(泣)

それを考えるともっと利益を確保してから売却しないといけませんが、日本にはとってもお得な制度がります。

それが積立NISAという制度です。

詳細は省きますが、積立NISAは年間40万円までの積立投資には、値上がり益に対して税金が掛からないというシステムです。

年間40万円というと…月にすると約3万3000円を積み立てれる計算になります。

我が家はというと、僕はすでにNISA口座を開設しているので制度的積立NISAを利用できないので、妻に積立NISA口座を開設してもらいました。

全部は理解してもらえてなかったと思いますが、毎月追加で4万円を貯金するのはきついけど、3万3000円を積立NISAで積み立てれば高い確率で教育資金を確保できるということは理解してもらえたと思っています。

ちなみに、ジュニアNISAという制度も法改正によって使えるシステムになりました。

この辺は割愛しますが、日本では投資に関していい流れがきているなと感じます。

インデックス投資の一番の敵は手数料

僕は、手数料の類を可能な限り払いたくないです!!

ATMの利用に手数料を払うくらいなら、ジュースを買って飲んだ方が満足するからです。

そして、特に投資において手数料が安いことはめちゃくちゃ重要で、どの銘柄を買うかなどよりもはるかに大事だという人もいます。

さて、インデックス投資を行うには、証券口座を開設しなければいけません。

そこで気にするのは手数料で、現在全米のインデックス投資信託で信託報酬(手数料)が最安値なのはSBI-SBI・バンガード・S&P500インデックス・ファンドです。

SBI-SBI・バンガード・S&P500インデックス・ファンドはSBI証券でしか扱っていないので、妻にはSBI証券に口座を開設してもらいました。

やったことは以下のことです。

1、ネットでSBI証券に口座を開設

2、必要事項の登録をし、審査を受ける

3、受かったら毎月33000円をSBI-SBI・バンガード・S&P500インデックス・ファンドの購入に設定する

これだけで、今後継続して行うことは…

3、毎年12月のボーナスの時期に、奥さんの口座に40万円を振り込む

4、妻の口座からSBI証券に40万円振り込んでもらう

これを15回繰り返せば、多分教育費に関しては大丈夫だろうと思っています。

1年に1、2回は点検する

さて、上記で書いた計画ですが、数年経つと変わっていくることもあります。

そういう時は、計画を点検することが必要です。

さて、上記の計画にも変更点があり、それは「学資保険」を解約したことです。

「長期で見ればインデックス投資の方が絶対にいいはずなのに、解約金を気にして契約を続けるのはおかしい!!」とはずっと考えていた事で、やっと解約できました!!

しかし、上記の計画には「学資保険」の解約時のお金が入っていますので、代わりを立てないといけません。

僕の場合は早期相続の意味合いも込めて、「ジュニアNISA」という制度で積立投資を行いました。

今は、もしお金が足りなければそこから補てんすればいいと考えています。

早期相続に関しては、以下の記事に書いてますので良かったら読んでください。

「4%ルール」と言う出口戦略もある

インデックス投資は出口戦略が難しいなと感じていました。

そこで、インデックス投資の期待リターンを基に出口戦略の活用例を紹介していきます。

有名な出口戦略として、毎年4%の資産を取り崩していくという「4%ルール」という考え方があります。

ざっくり説明すると、上の収益変動率を見て分かる通り、株式市場は長期で見たら平均で4%以上の成長率を上げるから、インデックス投資で積み上げた資産を年間4%ずつ取り崩しても、理屈上は資産は減らない(むしろ増えることの方が多い)

>>4%ルールやインデックス投資ではどのくらいの金額があればリタイアできるかを知りたい人はこちら

ただ、資産を取り崩すということに心理的に抵抗がある人も多いと思います。

インデックス投資はそういう切り崩しよりも、●●年後に●●万円欲しいといったような時に一番活躍するのではないかと考えています。